2022年1月,住建部发布了《“十四五”建筑业发展规划》(以下简称《规划》),阐明“十四五”时期建筑业发展的战略方向,提出2035年远景目标以及“十四五”时期发展目标,明确加快智能建造与新型建筑工业化协同发展、健全建筑市场运行机制、完善工程建设组织模式、完善工程质量安全保障体系、加快建筑业“走出去”步伐等七大主要任务,是行业发展的指导性文件。基于《规划》中重点内容,本文对“十四五”时期建筑业发展趋势进行分析,并提出相关建议。

行业市场逐渐走向存量时代

建筑业是我国国民经济的支柱产业。2020年,我国建筑业实现总产值26.4万亿元。“十三五”期间,建筑业总产值年均增长7.8%。相对于“十二五”期间建筑业总产值13.5%的年均增速, “十三五”期间建筑业增长放缓。

如果单看建材产量的话,建筑业市场也许已经见顶。以水泥产量为例,水泥主要用于建筑工程,而且不能长时间储存,所以能够相对准确地反映当期的建筑市场容量。我国水泥产量在2014年达到高峰24.9亿吨,之后在高位震荡,再没有突破2014年的产量。

近年水泥产量和固定资产投资情况

不过,对于建筑业的市场不必过于悲观。我国城镇化进程还在继续,2020年我国城镇化率为63.9%,虽然已经开始迈入后城镇化时代,但是和发达国家有发展空间80%。根据发达国家经验以上的城镇化率相比还,当城镇化率超过75%之后,建筑业相关投资将进入下行通道,建筑业对GDP的贡献也将回落至4%左右。“十三五”期 间,我国建筑业增加值占GDP的比重在7%左右震荡。“十四五”期间,在“稳增长”要求下,建筑业相关投资预计将保持高位运行,也能够完成“十四五”建筑业发展规划提出的“建筑业增加值占国内生产总值的比重保持在6%左右”的发展目标。不过,市场将进一步分化,新能源、新建筑、“新基建”、环境基建等新赛道会有更多的增量。

建筑业对GDP的贡献

内循环为主 外循环为辅

对比“十三五”和“十四五”的建筑业发展规划会发现,在建筑业“走出去”方面侧重点有所不同。“十三五”建筑业发展规划强调加大市场开拓力度,提升风险防控能力,积极开拓国际市场;“十四五”建筑业发展规划则要求推进工程建设标准国际化,提高企业对外承包能力,加强国际交流与合作。

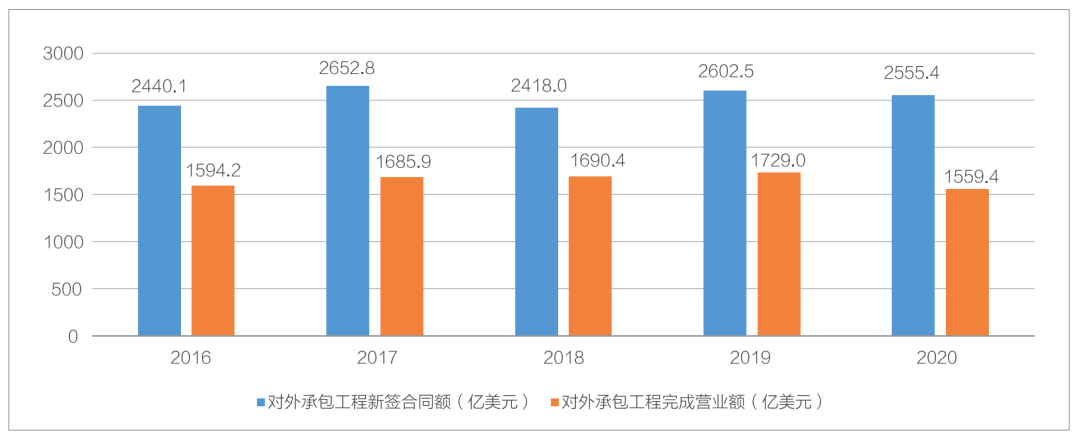

“十三五”期间,我国对外承包工程新签合同额和完成营业额均呈现出先缓慢上升后下降的态势。其中,新签合同额在2017年达到峰值2652.8亿美元,完成营业额在2019年达到峰值1729.0亿美元。总体来看,近年我国对外承包工程增长乏力。究其原因,一是新冠肺炎疫情对工程建设的负面影响持续不断;二是民粹主义和逆全球化思潮冲击国际商务合作;三是我国对外承包工程主要市场以亚洲和非洲地区为主,一些地区政局不稳,经济复苏缓慢。

从长远来看,建筑业“走出去”势在必行。城镇化后期,在国内市场需求下降、产能过剩的情况下,向城镇化水平相对较低的国家拓展市场是必然做法,亦是贯彻落实“一带一路”倡议的重要举措。“十四五”期间,在“加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”思想指导下,建筑业“走出去”不能急于求成,而是应着重于推广标准、建设能力、加强交流,为长期国际化发展夯实基础。

高质量发展是要求

“十四五”建筑业发展规划指出,建筑业依然存在发展质量和效益不高的问题,集中表现为发展方式粗放、劳动生产率低、高耗能高排放、市场秩序不规范、建筑品质总体不高、工程质量安全事故时有发生。

虽然建筑业总量在不断增长,但发展方式粗放。从产值利润率来看,伴随着建筑业总产值的屡创新高,产值利润率不断下降,2020年产值利润率为3.2%,低于2011年的3.6%。从劳动生产率来看,虽然有所增长,但年均增速均小于同期建筑业总产值增速,发展质量和效益不高。“十二五”期间,建筑业劳动生产率年均增长9.7%;“十三五”期 间,建筑业劳动生产率年均增长5.5%。 建筑业节能减排任重道远。根据《中国建筑能耗研究报告(2020)》,2018年全国建筑全过程能耗总量占全国能源消费总量的46.5%,全过程碳排放总量占全国碳排放总量的51.3%。“十三五”期间,全过程能耗年均增长3.6%,全过程碳排放年均增长3.1%。

建筑品质亟待提升。在大拆大建推进城镇化建设的过程中,中国大量建筑的平均寿命不到30年,“楼歪歪”“楼脆脆”等建筑质量问题不断敲响警钟。短寿命周期的建筑每年产生数亿吨的建筑垃圾,带来了巨大的环境威胁。

当城镇化进程由大规模增量建设转为存量提质改造和增量结构调整并重,建筑业也需要转变发展思路,从追求高速增长转向追求高质量发展,从“量”的扩张转向“质”的提升,走出一条内涵集约式发展新道路。

绿色建造和智能建造是方向

“十四五”建筑业发展规划提出了行业远景目标:“到2035年,中国建造核心竞争力世界领先,迈入智能建造世界强国行列。”

绿色建造和智能建造是全球建筑业发展方向。《美国基础设施重建战略规划》要求建筑产品实现安全、绿色和耐久,关注经济效益和可持续发展;《英国建造2025》在目标中强调了绿色、可持续发展的内容,提出了实施数字设计、智慧建造、低碳和可持续建筑的战略措施;日本的建设工地生产力革命战略从建筑产品的品质、安全、效益到创新等方面,都包含了绿色和智慧化发展的内容。为了加快推动我国建筑业转型升级,“十四五”建筑业发展规划在绿色建造和智能建造方面提出了“十四五”期间的发展目标和主要任务。 加快智能建造与新型建筑工业化协同发展,是“十四五”建筑业发展规划提出的首要任务。建筑工业化,即按照工业生产方式改造建筑业,基本途径是建筑标准化、构件工厂化、施工机械化、管理科学化,以加快建设速度、降低工程成本、提高工程质量。智能建造推动建筑业与先进制造业、新一代信息技术深度融合,实现基于工程全生命周期数据的信息集成与业务协同,以提供绿色、可持续、智慧化的工程产品,是建筑业在互联网时代生产方式的进一步变革。

“十四五”建筑业发展规划从完善智能建造政策与产业体系、夯实标准化和数字化基础、推广数字化协同设计、大力发展装配式建筑、打造建筑产业互联网平台、加快建筑机器人研发和应用、推广绿色建造方式等七个方面引导发展,着重强调了BIM技术的集成应用;行业级、企业级、项目级、行业监管等建筑产业互联网平台建设;部品部件生产机器人、施工机器人以及运维机器人的研发与应用等。

对于勘察设计行业而言,在建筑业从过去碎片化、粗放式、劳动密集型生产方式向集成化、精细化、技术密集型生产方式转变的过程中,需要深入思考未来行业的发展定位和生存空间,需要在提高策划和原创能力、做精做深设计、研究和应用新技术等方面加大力度,以避免在智能建造时代被边缘化。

策划咨询是集产业规划、城乡规划、城市设计、项目策划、工程咨询等为一体的工程建设价值链前端环节,有利于发挥勘察设计行业专业性、前瞻性的技术优势,促进勘察设计行业从“找项目”向“造项目”发展。原创能力是勘察设计行业创造力的体现,是工程项目艺术价值和实用价值结合的载体,亦是人工智能技术难以替代的工作。

做深设计,提高设计精细化水平,提升设计在工程建设价值链中的贡献度。在设计中应用先进技术,提升设计技术含量。围绕工程建设全生命周期,聚焦市场需求,提供高品质的集成咨询服务,为客户创造更多价值。做精做深设计需要转变简单的“按规范设计”的传统理念,需要站在投资方、建设方、使用方等角度多思考多行动,提升设计的综合价值。

在研究和应用新技术方面,一是需要加强研究绿色建造和装配式建筑相关技术;二是需要加快推进数字化设计。

2022年3月,住建部发布了《“十四五”建筑节能与绿色建筑发展规划》,在提升绿色建筑发展质量、提高新建建筑节能水平、加强既有建筑节能绿色改造、推动可再生能源应用、实施建筑电气化工程、推广新型绿色建造方式、促进绿色建材推广应用、推进区域建筑能源协同、推动绿色城市建设等方面提出了一系列重点任务。勘察设计行业应选择好课题加强研究,并积极应用拓展绿色设计业务。

“十四五”建筑业发展规划明确了到2025年装配式建筑占新建建筑比例达到30%以上的发展目标,并提出在发展混凝土装配式建筑的同时,大力发展钢结构装配式建筑工程,积极推进高品质钢结构住宅建设,鼓励学校、医院等公共建筑优先采用钢结构。勘察设计行业不仅需要积极研究和应用各类装配式建筑技术,也需要强化设计统筹策划能力,推进装配式建筑正向设计,提高设计方案合理性,从源头落实装配式建筑标准化设计理念与建筑风貌的有机统一,发展全过程工程咨询,统筹设计、构件生产运输、施工安装和运营维护管理,提升设计的引领作用。

数字化设计是智能建造的重要环节,BIM是未来勘察设计行业生产力革命的工具。不可否认,当前BIM推广存在政策和标准不健全、市场需求引导不畅、技术解决方案不成熟等诸多问题,但是部分优秀勘察设计企业已经意识到数字化设计对于企业未来发展的价值,以对内赋能为主要出发点坚持推进。在推进BIM设计的同时,积极开展人工智能技术的研究和应用,持续探索提升效率的方法。从细分行业来看,工业工程类勘察设计企业在数字化设计方面取得的成果更加显著,并且通过数字化设计和设计施工一体化协同,实现了工程建设全过程精细化管理,在工程总承包业务发展方面取得了良好的经济效益。未来,数字化设计能力将成为勘察设计行业技术竞争优势的重要构成,也是勘察设计行业融入智能建造的关键。

深化供给侧改革是主线

“十四五”建筑业发展规划在深化供给侧改革方面提出了健全建筑市场运行机制、完善工程建设组织模式、培育建筑产业工人队伍、完善工程质量安全保障体系四项重点任务。

在健全建筑市场运行机制方面, “十四五”建筑业发展规划提出了加强建筑市场信用体系建设、深化招标投标制度改革、完善企业资质管理制度、强化个人执业资格管理、推行工程担保制度、完善工程监理制度、深化工程造价改革等七项措施,核心理念是“市场化”,把市场的问题交给市场解决。企业能否拿到项目,要依据能力与诚信的市场信用。招投标谁说了算,招标人说了算。降低资质门槛,鼓励充分竞争。工程风险如何化解,引入市场化的工程保险机制。工程造价怎么定,需要建设造价数据库并及时发布市场价格信息。

对于勘察设计行业而言,可能最为关心的莫过于资质管理和取费标准。2022年2月,住建部发布了《建筑业企业资质标准(征求意见稿)》,新的资质标准即将出台。取费方面,行业使用的还是20年前的定额标准而且“打骨折”取费,加之激烈的市场竞争,一定程度上产生了“劣币驱逐良币”的现象,行业发展后继乏力。目前,已有包括广东、广西等在内的多地协会制定了新的勘察设计收费指导标准。“十四五”建筑业发展规划也提出“完善设计咨询服务委托和计费模式人工时计价模式,探索设计服务市场化,根据设计服务内容、深度和质量合理确定设计服务价格,推动实现按质择优、优质优价”。

在完善工程建设组织模式方面, “十四五”建筑业发展规划提出“推广工程总承包模式,发展全过程工程咨询服务,推行建筑师负责制”。根据住建部发布的工程勘察设计统计公报, “十三五”期间工程总承包快速发展,工程总承包营业收入年均增长28.3%,2020年工程总承包营业收入达3.3万亿元,占勘察设计行业总营业收入的45.6%,成为第一主营业务。2020年工程总承包营业收入占建筑业总产值的12.5%,是2015年的两倍以上。工程总承包在“十四五”期间将会进一步推广,“十四五”期末的业务规模可能达到10万亿元,占建筑业总产值的30%左右。由于很多施工企业已经参与勘察设计行业数据统计,实际上由勘察设计企业开展的工程总承包业务体量并没有那么乐观。根据一些地区勘察设计行业统计数据,相关地区勘察设计企业开展工程总承包的营业收入占比大约在四分之一左右,施工企业占比近四分之三。在工程建设组织模式改革浪潮推动下,勘察设计行业和施工行业的边界将进一步模糊,未来工程建设市场上的构成主体将是拥有设计施工一体化能力的工程公司、提供全过程服务的工程咨询公司、承接分包业务的专业公司,传统意义上的综合型设计院和施工单位的生存空间将会大大减少。有条件的勘察设计企业需要加强工程总承包业务能力建设,加快发展工程总承包业务。

在推广工程总承包的同时,“十四五”建筑业发展规划提出“鼓励政府投资项目和国有企业投资项目带头推行全过程工程咨询。出台推行建筑师负责制指导意见,在民用建筑工程项目中推行建筑师负责制”。自2020年,住建部在勘察设计行业数据统计时已经单列全过程工程咨询和建筑师负责制的营业收入。2020年全过程工程咨询营业收入为60.8亿元,其中,建筑师负责制营业收入为1.8亿元。全过程工程咨询和建筑师负责制在“十四五”期间也会有发展机遇。

“十四五”建筑业发展规划已经勾画出行业发展的蓝图。展望“十四五”,勘察设计企业需要以终局思维谋划企业未来,统一思想,果敢行动,坚持不懈,持续推进行业高质量发展。